A bolha estourou?

A recente e vultosa queda dos mercados chamou a atenção dos investidores no mês de abril. Com a queda da NASDAQ passando dos 20% no ano, estamos oficialmente em bear market, e os fantasmas dos crashs passados estão de volta para assombrar os investidores.

Haveria ou não uma bolha sendo formada? Comentamos sobre esse assunto em…. (texto aqui).

Até o pico de 16.057,44 pontos, atingido em 19/11/2021, o índice havia subido 35,5% nos 2 anos anteriores (mesmo com a crise do COVID no caminho); 136,7% nos 4 anos anteriores e impressionantes 1.106,3% desde 25/10/2002 (fundo após o estouro da bolha pontocom no início dos anos 2000). Desde o pico, o NASDAQ perdeu -23,2%.

Mas a composição do índice esconde quedas ainda mais acentuadas:

- Netflix: -72,5%

- Meta (Facebook): -47,6%

- Shopfy: -74,8%

- Square: -72,5%

- Nubank:-49,3% *

- XP: -51,9% *

* Nubank e XP são empresas brasileiras, mas que optaram por abrir capital nos Estados Unidos.

A Bolha pontocom (1995-2000)

Nas palavras de Mark Twain “A história não repete, mas rima por vezes”. Empresas de tecnologia disruptando os mercados tradicionais, modelos de negócio inovadores baseados na internet e uma enxurrada de IPO’s de negócios que não se sustentam sozinhos, bem-vindo a 2021 1999.

Entre 1995-1999 o NASDAQ subiu 441% ou 40% ao ano. A alta do índice foi puxada por empresas inovadoras, tão inovadoras que não conseguiam dar lucro, e investidores desesperados para participar da festa, quem não quer ganhar 40% ao ano?

Uma das histórias mais famosas dessa época é a de Stanley Druckmiller, o investidor profissional que vendeu as ações tech no início de 1999. Porém, ao ver seu fundo caindo -18%, enquanto o mercado subia 15%, virou a mão e encheu sua carteira de empresas da moda, terminou o ano subindo 35%.

Mas como hoje todos sabem, a bolha pontocom estourou em março de 2000 e o índice NASDAQ caiu 80% até 2002. Druckmiller relata ter investido 6 bilhões no final de 1999 e ter perdido ao menos 3 bilhões de dólares em um período de 6 semanas.

As Nifty Fifties (anos 60 e 70)

Dentre as rimas da história, a bolha pontocom é sempre o paralelo mais lembrado quando falamos em queda das empresas de tecnologia. Mas e se falarmos de empresas de excelente qualidade, com poder de marca e crescimento constante de seus lucros?

Um evento menos conhecido, ou menos comentando, do mercado americano é a bolha das Nifty Fifties: em tese, 50 empresas americanas com negócios de tamanha qualidade que julgava-se ser justo que negociassem a grandes múltiplos de preço sobre lucro.

Dentre elas podemos citar, por exemplo, Coca Cola, Disney, IBM, Philip Morris, Mc Donalds e Procter & Gamble. Os múltiplos dessas empresas iam desde ‘simbólicos’ 25 vezes lucros, no caso da Philip Morris, até 86 vezes lucros, caso de McDonald’s.

Fonte: brooklyninvestor

O desfecho da história das Nifty Fifties é interessante, entre janeiro de 1973 e dezembro de 1974 o Dow Jones perdeu 45% do seu valor de mercado. Em dezembro de 1972 as ações do Mc Donald’s fecharam o ano cotadas a 1,88 e em setembro de 1974 estavam 0,61, uma queda de 67% que na época já se arrastava por mais de um ano e meio.

Parece obvio, quem é o maluco que compra uma empresa a 85 vezes lucros e o que ele esperava alcançar com isso? Só poderia dar errado.

Tem ações tech no seu portfólio?

O termo ações Tech atualmente abrange um grande universo de empresas, em diversos setores de atuação tecnológica, com graus de amadurecimento distintos.

Numa primeira abordagem, poderíamos separá-las em 2 grupos principais: As profitable tech, composto em geral por empresas com modelos de negócios já bem estabelecidos e geradoras de caixa e de lucros. Neste grupo estão as chamadas Big Techs, gigantes como a Apple, Amazon, Google, Meta (Facebook) e Microsoft, todas altamente lucrativas, baixo endividamento e líderes nos seus respectivos mercados. No segundo grupo, as non profitable tech, empresas queimadoras de caixa, ou que apresentam baixa rentabilidade no presente, mas com a promessa de crescimento exponencial e de serem as disruptoras do futuro, quando então passariam ser lucrativas e recompensariam todos os investidores. Empresas, portanto, muito dependente de capitais externos para se financiarem e entregarem este prometido crescimento.

Como denominador comum entre os dois grupos os altos valuations relativos e, no caso das tech não lucrativas, na falta de múltiplos de lucro (texto aqui), negociadas na casa de múltiplos de venda. Principalmente sobre esse grupo, pairavam as maiores suspeitas de existência de bolha.

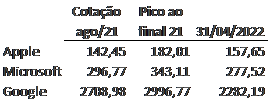

Da nossa parte, nunca gostamos das techs não lucrativas e nunca as tivemos em nossas carteiras. Estivemos posicionados em algumas Big Techs, como Apple, Microsoft e Google, todas companhias que apresentam grande geração de caixa, crescimento consistente de vendas e lucros e baixo endividamento. Apesar de gostarmos muito destas empresas, desfizemo-nos destas posições em agosto de 2021, por julgarmos que os preços já apresentavam uma sobrevalorização que comprometia os retornos futuros destes investimentos.

Uma grande empresa não é necessariamente um grande investimento. Valuation (texto aqui), ou o valor que se paga por elas, importa. Aqui entra o papel da alocação de capital (texto aqui). E a importância de diversificar entre diferentes tipos de ativos.

Mesmo dentro de sua carteira de ações é possível fazer o máximo para evitar excessivos solavancos no seu capital investido, é para isso que serve a gestão ativa do seu portfólio.

Uma outra história

Mas e se te contassem outra história? As narrativas permeiam o mundo dos investimentos e quer seja no bull market, quer seja no bear market, a mesma história pode ser sempre reinterpretada.

Imagine que João começou a investir no mercado de ações, com 40 anos, em 1972 (auge das Nifty Fifties) e planejava se aposentar em 1992, aos 60 anos de idade. Seguindo os conselhos da moda comprou empresas de excelente qualidade (o que quer que isso significasse na época), com poder de marca (o que quer que isso significasse na época), vantagens competitivas fortes (o que quer que isso significasse na época) e claro, crescimento constantes dos lucros.

João, seguindo os ensinamentos de Warren Bufffet, não diversificou muito. Pós todos os ovos na mesma cesta e observou essa cesta bem de perto: Mc Donalds, Walt Disney, Johnson & Johson, Coca Cola e IBM.

Pobre João, já te contamos a tragédia que se seguiu com as Nifty Fifties…

Entretanto, nos 20 anos que se seguiram, a carteira de João teve um retorno médio de 9,43% a.a., ou seja, multiplicou o seu capital por 5 no período. Enquanto, o retorno do S&P500 para o mesmo período foi de 6,75% ao ano, bem inferior a carteira “Nifty Fifth” de João. Ou seja, a sua visão de longo prazo lhe garantiu retornos excepcionais.

Esse resultado leva à questão de qual é seu horizonte temporal? Essa deve ser a pergunta mais infame do mundo dos investimentos, todo mundo sempre diz que é um investidor de longo prazo. Mas ninguém suporta ver o valor de mercado do seu portfólio em queda por 18 meses. (texto aqui)

As manias e os erros dos investidores

No final das contas, as ações sempre subiram no longo prazo e isso aconteceu porque a economia sempre cresceu a longo prazo. Se esse processo fosse simples e bem entendido não haveria muito prêmio de risco nas ações, mas há, porque as ações não sobem em linha reta de 9,34% ao ano. Primeiro elas caem 70% do seu topo e mandam 90% dos investidores embora do mercado.

“Quando você investe no mercado de ações, você não simplesmente ganha algo entre 8-10% a cada ano. Você recebeu uma combinação de ganhos gigantescos seguidos por perdas colossais. E precisa ser dessa forma, se não os retornos de longo prazo não existiriam.” – Ben Carlson

O ponto principal de fazer alocação de capital e gestão ativa é impedir as perdas permanentes de capital. Perda permanente de capital acontece quando o investidor compra um ativo podre, sem perspectivas futuras e que nunca retornará fluxo de caixa para o comprador.

Nesse sentido, ao olhar pro seu portfólio o importante é entender os ativos investidos e suas perspectivas futuras como um negócio. Se houver geração de caixa adequada, a queda do valor do ativo é apenas uma correção de curto prazo.

Ressalvas

Como sempre, não temos a intenção de exaurir o assunto e nem de fazer previsões macroeconômicas como marcar o topo ou o fundo do mercado de ações no curto prazo, quem tentou falhou. Esperamos ouvir novas opiniões e expor nossos pensamentos ao controverso, fique à vontade para contribuir.